9月份硅产业链产量分析

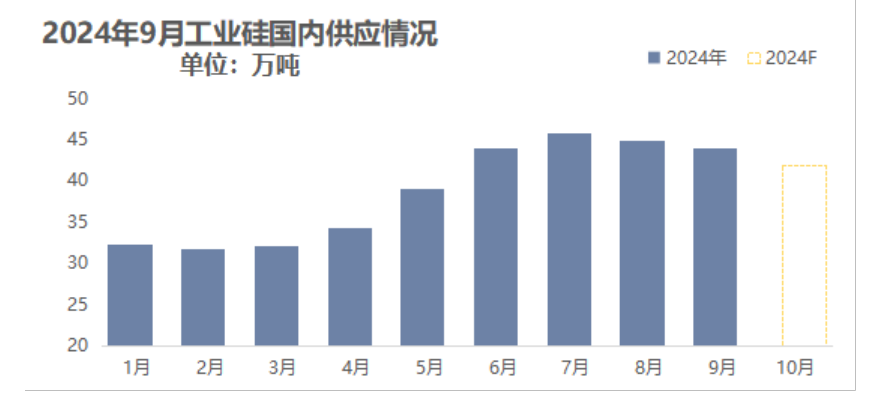

工业硅

据安泰科统计,9月份工业硅全国总产量44.08万吨,环比减少1.83%,同比增加30.34%,排名前三的地区为新疆、云南和四川,全国开工率为75.24%,较上月小幅减少,主要原因是:北方地区部分企业进行正常停炉检修,产量有一定减少;西南地区生产基本平稳,产量变动不大;9月部分新增产能按计划投放产出,产量有一定增加,但整体减量大于增量,产量减少。

展望10月市场供应,北方地区,部分企业有复产计划,同时有新增产能投放,产量小幅增加;南方地区,电价上移,成本增加,利润空间收窄,叠加市场行情不佳,开工率下降,产量减少。10月份仍有新增产能按计划投放。综上,总体减量大于增量,预计10月国内工业硅产量减少。

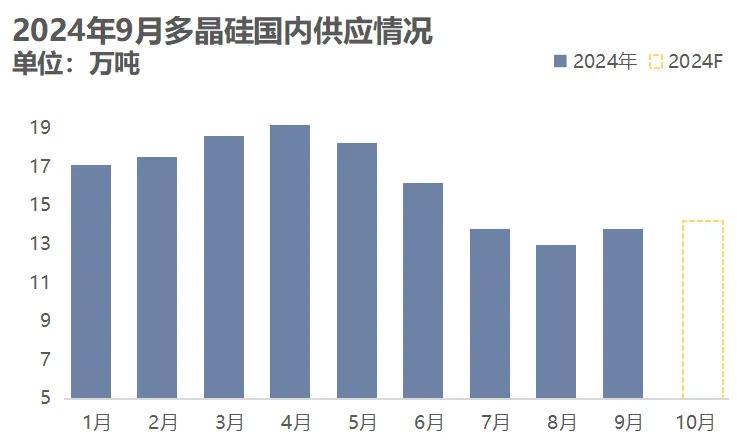

多晶硅

据安泰科统计,9月份我国多晶硅产量为13.80万吨,相比上月增加8250吨,环比增加6.36%。本月产量排名前三的地区分别为内蒙古、四川、新疆,占总产量的67.02%。装置产能在10万吨/年以上的企业开工率66.89%,较上月有小幅提升。本月产量减量主要来自13家企业停产或检修,增量主要来自1家企业复产及部分企业提升开工负荷。从各企业生产情况看,9月份环比有增量的企业包括协鑫科技、新疆晶诺等,有减量的企业包括新特能源等,整体来看,增量大于减量,9月份多晶硅供应量有所提升。

展望10月市场供应情况,预计有1家企业新增产能爬坡,月内仍有1家企业检修恢复,带来一定增量,同期个别企业产能波动下调,推测10月多晶硅排产将增加至14.2万吨左右。

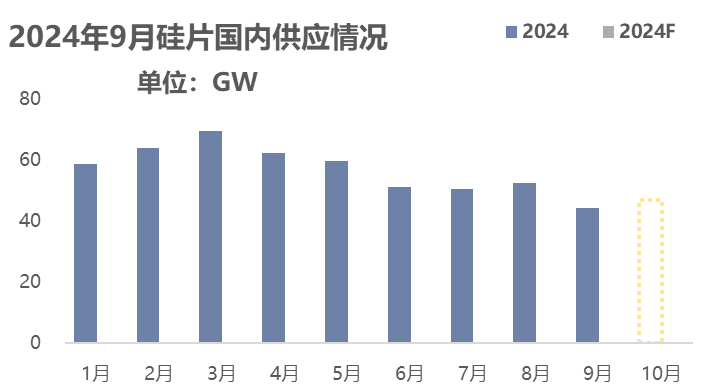

硅片

根据安泰科统计,9月硅片产出44.31GW,环比下降15.76%。具体来看,9月减量来自四家企业,包括隆基、中环、晶科、高景,其余企业调整生产负荷并不明显。

9月末N型硅片产能915GW,P型硅片产能161GW。本月不同尺寸间硅片供需关系差异较大,G10L系列供应相对过剩,G12系列供应相对紧张。中长期来看,硅片供需关系持续改善,价格有望在四季度上涨。

展望10月市场供应情况,预计一线企业有少增量,专业化企业有减量。同时硅片生产企业根据市场实际情况调整生产节奏,预计10月国内硅片产量提升至46-48GW之间,环比增加6.1%。

团队

硅产业链资深专家:

马海天 13683629409

硅产业链资深专家 :

刘 晶 18811526675

硅基材料高级分析师 :

张 博 15587104501

晶硅光伏高级分析师:

陈家辉 18612504051

工业硅分析师:

李 敏 18515390913

多晶硅分析师:

阎晓宇 15810970402

安泰科硅研究团队

(免责声明:安泰科始终追求使用的资料完整、所作的分析客观公正,作出的结论尽可能准确。但因为市场瞬息万变,即使同一时期的信息和分析报告也可能存在差异。安泰科提供的信息、数据及结论仅供客户参考,客户不应以此取代自己的独立判断,客户做出的任何决策所产生的后果与安泰科无关,客户自行承担对因使用本报告中内容所导致的任何后果。本报告为安泰科编辑制作,版权归安泰科所有,为非公开资料,仅供安泰科客户自身使用。如需引用或转载本报告的内容,请联系010-63978092申请授权,并注明出处为北京安泰科信息股份有限公司,且不得对本报告进行有悖原意的引用和删改。未经安泰科书面授权,任何人不得以任何形式传播、发布、复制本报告。安泰科保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。)

扫二维码|下载“安泰科APP”

获得独家分析文章、权威金属报价、最新行业动态

]article_adlist-->(转自:安泰科)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP